Tác động của Hiệp định EVFTA đối với ngành Dệt May Việt Nam

Tác động của Hiệp định EVFTA đối với ngành Dệt May Việt Nam

10:23 - 31/03/2021

Thư ngỏ

Với quy mô nhập khẩu hàng dệt may hàng năm hơn 250 tỷ USD, EU là thị trường nhập khẩu hàng dệt may lớn nhất thế giới, chiếm 34% tổng kim ngạch nhập khẩu dệt may thế giới, với tổng cầu may mặc tăng trưởng bình quân 3%/năm, trong khi thị phần xuất khẩu của dệt may Việt Nam mới chỉ chiếm khoảng 2,7%, dư địa để ngành dệt may Việt Nam gia tăng xuất khẩu vào thị trường EU sau khi Hiệp định EVFTA có hiệu lực là rất triển vọng.

Tuy nhiên chúng ta cần đánh giá lại cơ hội từ Hiệp định EVFTA đến từ đâu, vào thời điểm nào và mặt hàng nào thị trường EU có nhu cầu đểtập trung khai thác. Bài viết này sẽ cùng nhìn nhận tổng thể thị trường dệt may EU và nhận diện cơ hội có thể có từ Hiệp định EVFTA để doanh nghiệp chủ động xây dựng kế hoạch sản xuất kinh doanh.

- TỔNG QUAN VỀ THỊ TRƯỜNG EU VÀ HIỆN TRẠNG XUẤT KHẨU DỆT MAY VIỆT NAM ĐI EU

Liên minh Châu Âu gọi tắt là EU với 28 quốc gia thành viên, có quy mô dân số hơn 500 triệu người, GDP đạt 18.292 tỷ USD năm 2019, chiếm 22% GDP toàn cầu.

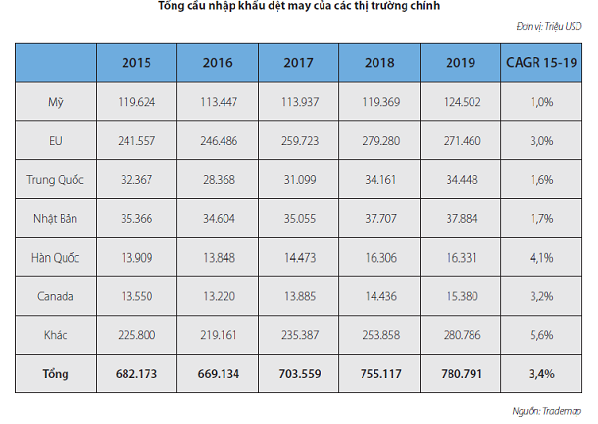

Trong TOP 5 thị trường xuất khẩu dệt may lớn nhất của Việt Nam thì EU là thị trường có quy mô lớn nhất về nhu cầu tiêu thụ, hơn 250 tỷUSD và tốc độ tăng trưởng kép hàng năm (gọi tắt là CAGR) của tổng cầu trong 5 năm 2015-2019 cao thứ 2, đạt 3% chỉ sau thị trường Hàn Quốc.

Mặc dù EU là nước nhập khẩu dệt may lớn nhất thế giới song EU cũng là nước xuất khẩu dệt may đứng thứ 2 thế giới, chỉ sau Trung Quốc, chiếm 24% kim ngạch xuất khẩu dệt may thế giới. Các quốc gia EU nhập khẩu hàng may mặc từ các nước đang phát triển và tái xuất khẩu cho chính các quốc gia khác trong khối EU. Chính vì thế, hàng dệt may các nước EU xuất khẩu nội khối chiếm hơn 40,1% tổng nhập khẩu của thị trường này, khoảng 60% lượng nhập khẩu còn lại đến từ các nước ngoài khối EU, chủ yếu là các nước đang phát triển.

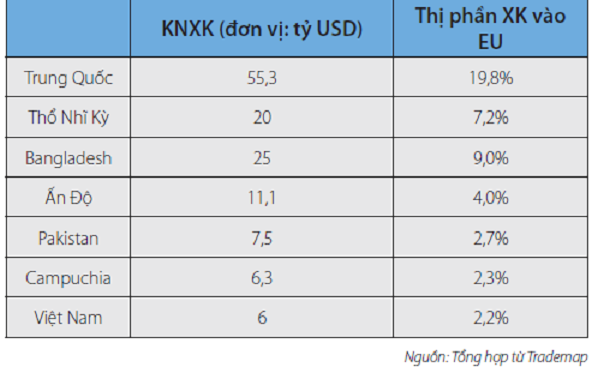

Trong nhóm các nước đang phát triển xuất khẩu vào EU, Trung Quốc, Thổ Nhĩ Kỳ, Bangladesh là 3 quốc gia có thị phần xuất khẩu nhiều nhất vào EU, chiếm gần 36% tổng nhập khẩu với trị giá 100 tỷ USD.

Mặc dù Trung Quốc đang chiếm thị phần lớn nhất, gần 20% trên thị trường EU nhưng 5 năm qua tốc độ tăng trưởng kép – CAGR kim ngạch xuất khẩu của Trung Quốc vào EU giảm 0,1%, trong khi đó Bangladesh, Pakistan tăng 10%, Việt Nam tăng 9%, đặc biệt đáng chú ý Campuchia tăng 17% (từ 2,8 tỷUSD năm 2013 lên 6,3 tỷUSD năm 2018).

Ngoài trừ Trung Quốc là “ông lớn” trong ngành, các quốc gia khác như Bangladesh, Campuchia hay Pakistan đều có lợi thế vượt trội về ưu đãi thuế nhập khẩu so với Việt Nam khi xuất khẩu vào EU. Bangladesh và Campuchia được hưởng chế độ miễn thuế nhập khẩu theo chương trình EBA (viết tắt của chương trình Everything but Arm – Miễn thuế tất cả các mặt hàng trừ vũ khí), Pakistan cũng được miễn thuế nhập khẩu theo chương trình GSP+. Việt Nam mặc dù cũng được hưởng chế độ ưu đãi thuế quan GSP nhưng chỉ là “GSP tiêu chuẩn – Standard GSP” ở mức 9,6%.

Rõ ràng cuộc cạnh tranh trong nhóm các nước đang phát triển xuất khẩu vào EU là khá quyết liệt, việc áp dụng các chế độ ưu đãi thuế quan GSP+ và EBA giúp các quốc gia được hưởng có lợi thế cạnh tranh lớn về giá so với Việt Nam. Điều này cũng lý giải vì sao thị phần xuất khẩu của Việt Nam trên thị trường EU duy trì quanh mức 2-3%.

Mặc dù tốc độ tăng trưởng xuất khẩu kép 5 năm qua vào EU có tăng gần 9% tuy nhiên tỷ trọng xuất khẩu dệt may vào EU trong tổng KNXK dệt may đi thế giới của Việt Nam trong 5 năm qua giảm từ 17,1% năm 2015 xuống 16,3% năm 2019.

- TÁC ĐỘNG CỦA HIỆP ĐỊNH THƯƠNG MẠI TỰ DO EVFTA ĐỐI VỚI NGÀNH DỆT MAY VIỆT NAM

Hiệp định EVFTA đã được Nghị viện Châu Âu thông qua vào ngày 12/2/2020 có ý nghĩa khá quan trọng trong việc mở ra cơ hội thúc đẩy xuất khẩu cho ngành dệt may, đặc biệt trong bối cảnh ngành dệt may đã chịu tác động không nhỏ của cuộc chiến thương mại Mỹ-Trung suốt năm rưỡi qua và mới đây là dịch bệnh Covid 19. Dự kiến Việt Nam và EU sẽ hoàn tất quá trình phê chuẩn để Hiệp định chính thức có hiệu lực vào tháng 7 năm 2020.

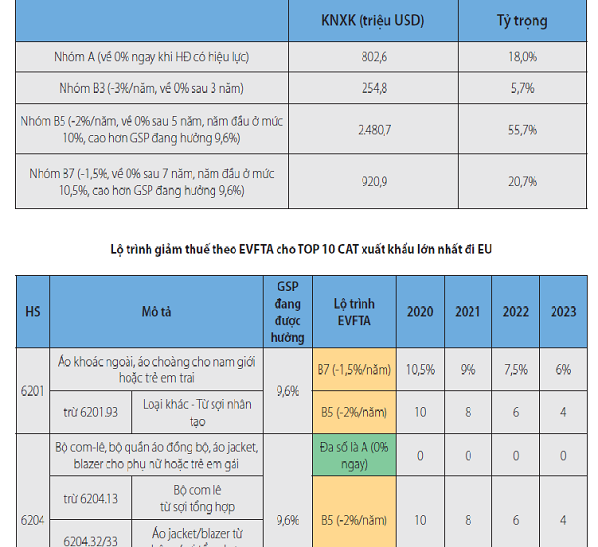

Với Hiệp định EVFTA, 100% các mặt hàng dệt may của Việt Nam sẽ được giảm thuế nhập khẩu về 0% sau tối đa 7 năm kể từ khi Hiệp định có hiệu lực. Cụ thể, theo thống kê của Bộ Công Thương đối với mặt hàng dệt may, EU sẽ xóa bỏ thuế quan với 77,3% kim ngạch xuất khẩu của Việt Nam sau 5 năm và 22,7% kim ngạch còn lại sẽ được xóa bỏ sau 7 năm.

Như vậy lợi thế cạnh tranh về thuế của các quốc gia cạnh tranh như Bangladesh, Campuchia, Pakistan sẽ không còn trong thời gian tới. Campuchia đang đứng trước thách thức sẽ chính thức bị loại khỏi chương trình ưu đãi thuế quan GSP ngay từ tháng 8/2020 và thuế nhập khẩu hàng dệt may của Campuchia vào EU sẽtăng lại 12% do vi phạm một số nguyên tắc về theo quy định của EU.

Nguồn: Tổng hợp từ Trademap

Cùng với lợi ích về xóa bỏ thuế quan, EVFTA với quy tắc xuất xứ yêu cầu “từ vải” kết hợp với yêu cầu “từ sợi trở đi” của Hiệp định CPTPP sẽ tiếp tục thúc đẩy việc hình thành chuỗi sản xuất khép kín từ thượng nguồn đến cắt may thành phẩm, nâng cao giá trị gia tăng cho ngành và giảm dần phụ thuộc việc nhập khẩu nguyên phụ liệu bên ngoài.

2.1. Lợi ích cắt giảm thuế suất thuế nhập khẩu

Thuế suất cơ sở trong EVFTA cho hàng may mặc là 12%, từ mức thuế này các mặt hàng sẽ về 0% ngay khi Hiệp định có hiệu lực hoặc về 0% theo lộ trình B3, B5, B7 – tức sau 4, 6, 8 năm từ khi Hiệp định có hiệu lực về 0%.

Về cam kết giảm thuế trong EVFTA các doanh nghiệp cũng cần lưu ý một số mặt hàng trong năm đầu tiên Hiệp định có hiệu thuế suất thuế nhập khẩu theo EVFTA sẽ bị đẩy cao hơn so với thuế suất GSP 9,6% đang được hưởng. Tuy nhiên Hiệp định EVFTA mang lại lợi ích mang tính dài hạn cho ngành dệt may Việt Nam, không chỉ riêng lợi ích về xóa bỏ thuế quan. Lợi ích EVFTA đem lại là vượt trội so với cơ chế GSP ta đang được hưởng, mặc dù trong năm đầu tiên Hiệp định có hiệu lực một số mặt hàng chưa hưởng lợi về giảm thuế vì khi Hiệp định EVFTA có hiệu lực, Việt Nam sẽ không được hưởng chế độ GSP.

Hạn chế lớn nhất của GSP là “ngưỡng trưởng thành”, điều này hạn chế sự mở rộng thị phần xuất khẩu dệt may của Việt Nam vào EU vì nếu KNXK dệt may Việt Nam vượt quá 14,5% tổng nhập khẩu của sản phẩm này từ tất cả các nước được hưởng GSP, trong thời gian 3 năm liền, dệt may VN sẽ bị loại khỏi cơ chế GSP.

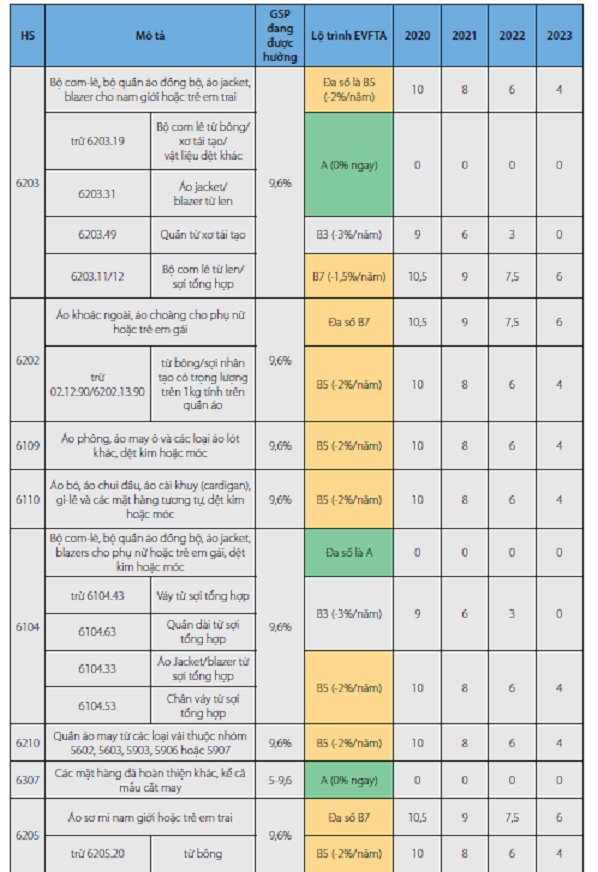

Theo thống kê của chúng tôi, trong Top 10 CAT mặt hàng xuất khẩu đi EU, chiếm 72% tổng kim ngạch xuất khẩu (KNXK) sang EU, 76% KNXK (thuộc nhóm B5 và B7) năm đầu hiệu lực thuế sẽ bị đẩy cao hơn GSP, cụ thể:

2.2. Đáp ứng quy tắc xuất xứ “từ vải trở đi” để hưởng ưu đãi thuế quan của EVFTA

Nguyên tắc để hàng dệt may Việt Nam được hưởng thuế suất thuế nhập khẩu ưu đãi theo EVFTA yêu cầu vải phải được dệt tại Việt Nam hoặc EU và cắt may tại Việt Nam. Lưu ý quy tắc xuất xứ cho hàng dệt may theo EVFTA được thể hiện dưới dạng “quy trình sản xuất cụ thể” không phải quy tắc chuyển đổi mã số hàng hóa CTC như Hiệp định CPTPP và các FTA đã ký, về cơ bản tương tự quy tắc xuất xứ doanh nghiệp đang áp dụng hưởng GSP hiện tại.

Ngoài ra, nguyên tắc cộng gộp trong EVFTA cho phép doanh nghiệp Việt Nam sử dụng vải của:

(i) Hàn Quốc hoặc một nước thứ 3 mà hai bên cùng ký FTA (Nhật Bản hoặc một nước nào đó trong tương lai cùng ký FTA), hoặc

(ii) ASEAN với điều kiện thuế ưu đãi áp cho mặt hàng đó cao hơn cho mặt hàng tương tự của quốc gia ASEAN tham gia cộng gộp

EVFTA cho phép chia nhỏ lô hàng trong trường hợp quá trình vận chuyển hàng hóa có quá cảnh qua nước thứ ba không phải thành viên với điều kiện hàng hóa vẫn nằm dưới sự giám sát của hải quan, đây là Hiệp định FTA thứ hai cùng với CPTPP cho phép doanh nghiệp thực hiện việc này, quy định này rất thuận lợi cho các doanh nghiệp khi xuất khẩu, họ có thể đưa các trung tâm phân phối lớn chia nhỏ giao hàng theo các thời điểm mùa vụ phù hợp.

Về thủ tục chứng nhận xuất xứ, cơ chế tự chứng nhận xuất xứ cho nhà xuất khẩu đủ điều kiện được áp dụng đối với doanh nghiệp EU xuất khẩu sang Việt Nam, đối với doanh nghiệp Việt Nam xuất khẩu sang EU có lẽ trước mắt vẫn xin cấp C/O như truyền thống, theo quy định Việt Nam sẽ thông báo cho EU triển khai tự chứng nhận xuất xứ khi sẵn sàng.

- DỰ BÁO TĂNG TRƯỞNG XUẤT KHẨU VÀO EU

Quy tắc xuất xứ “từ vải trở đi” của Hiệp định EVFTA vẫn là thách thức trong ngắn hạn đối với ngành dệt may Việt Nam. Thực trạng ngành dệt may Việt Nam chưa đủ vải chất lượng cao phục vụ xuất khẩu vào EU, việc mua vải trong nước phải trả thuế VAT 10% đắt hơn so với vải nhập khẩu khiến lợi ích cắt giảm thuế quan chưa đủ bù đắp để giảm giá bán cạnh tranh với các quốc gia khác.

Giả định thuế suất thuế nhập khẩu giảm 1%, doanh thu xuất khẩu tăng 2% (chưa tính đến tăng trưởng xuất khẩu thông thường hàng năm), dự báo kim ngạch xuất khẩu đi EU giai đoạn 2020- 2025 sẽ tăng thêm như sau:

Cùng với các phân tích trên, trong ngắn hạn Hiệp định EVFTA khó tạo ra một cú hích mạnh mẽ cho ngành dệt may Việt Nam như thời kỳ gia nhập WTO hay ký BTA với Mỹ, EVFTA kỳ vọng sẽ mang lại lợi ích dài hạn cho ngành dệt may Việt Nam trong việc gia tăng thị phần xuất khẩu vào thị trường EU, giúp giảm phụ thuộc vào thị trường Mỹ hạn chế bớt các rủi ro khi thị trường Mỹ biến động do xung đột thương mại Mỹ-Trung chưa kết thúc.

Vấn đề Brexit cũng cần được lưu ývì Anh đã chính thức rời EU từ ngày 31/1/2020 với thời gian chuyển đổi hạn chót là 31/12/2020 Anh vẫn được coi là thành viên EVFTA. Chính vì vậy từ nay đến cuối năm giả sử EVFTA có hiệu lực ngay năm nay doanh nghiệp vẫn có thể sử dụng vải nhập khẩu của Anh để sản xuất vẫn đáp ứng quy tắc xuất xứ EVFTA nhưng câu chuyện sau ngày 31/12/2020 hiện chưa rõ ràng, phụ thuộc vào đàm phán giữa Anh và EU.

Bài: ĐỨC ANH – HOÀNG HÂN

Bài viết đã được đăng trên Tạp chí Dệt May và Thời Trang Việt Nam số Tháng 3/2020